Article co-rédigé par Claire et Julie Zagula

Article co-rédigé par Claire et Julie Zagula

Facturation Électronique : Une révolution obligatoire et une opportunité à saisir

Facturation Électronique : Une révolution obligatoire et une opportunité à saisir

Facturation Électronique : Une révolution obligatoire et une opportunité à saisir

Elle va devenir obligatoire et concernera toutes les entreprises assujetties à la TVA.

Elle va devenir obligatoire et concernera toutes les entreprises assujetties à la TVA.

La réforme de la facture électronique représente une avancée majeure dans la digitalisation des entreprises françaises.

La réforme de la facture électronique représente une avancée majeure dans la digitalisation des entreprises françaises.

Elle va devenir obligatoire et concernera toutes les entreprises assujetties à la TVA

Elle va devenir obligatoire et concernera toutes les entreprises assujetties à la TVA

Si toutes les entreprises sont concernées la réforme, toutes ne subiront pas les mêmes difficultés pour sa mise en œuvre, selon leur niveau de maturité digitale et organisationnelle.

Si toutes les entreprises sont concernées la réforme, toutes ne subiront pas les mêmes difficultés pour sa mise en œuvre, selon leur niveau de maturité digitale et organisationnelle.

Voyons en détail ce que cette réforme implique et comment Julie Zagula et Admin Task Flow peuvent vous accompagner dans cette transition.

Voyons en détail ce que cette réforme implique et comment Julie Zagula et Admin Task Flow peuvent vous accompagner dans cette transition.

💡 Les avantages clés de la facture électronique

💡 Les avantages clés de la facture électronique

Amélioration de la trésorerie : Une facturation plus rapide et un suivi optimisé des paiements grâce à l’horodatage et à l’automatisation des relances.

Réduction des coûts : Suppression des frais d’impression, d’envoi postal et de traitement manuel.

Pré-remplissage de la TVA (grâce aux données transmises automatiquement) : Moins de risques d’erreurs et gain de temps administratif.

Fiabilisation des échanges : Fini les factures perdues ou non conformes, le circuit de transmission sécurisé réduira le nombre de litiges grâce à la validation des factures avant paiement.

Améliorations fiscales : moins de fraude à la TVA grâce à un suivi en temps réel des transactions et des contrôles fiscaux simplifiés et plus rapides.

Amélioration de la trésorerie : Une facturation plus rapide et un suivi optimisé des paiements grâce à l’horodatage et à l’automatisation des relances.

Réduction des coûts : Suppression des frais d’impression, d’envoi postal et de traitement manuel.

Pré-remplissage de la TVA (grâce aux données transmises automatiquement) : Moins de risques d’erreurs et gain de temps administratif.

Fiabilisation des échanges : Fini les factures perdues ou non conformes, le circuit de transmission sécurisé réduira le nombre de litiges grâce à la validation des factures avant paiement.

Améliorations fiscales : moins de fraude à la TVA grâce à un suivi en temps réel des transactions et des contrôles fiscaux simplifiés et plus rapides.

Le calendrier de mise en œuvre

Le calendrier de mise en œuvre

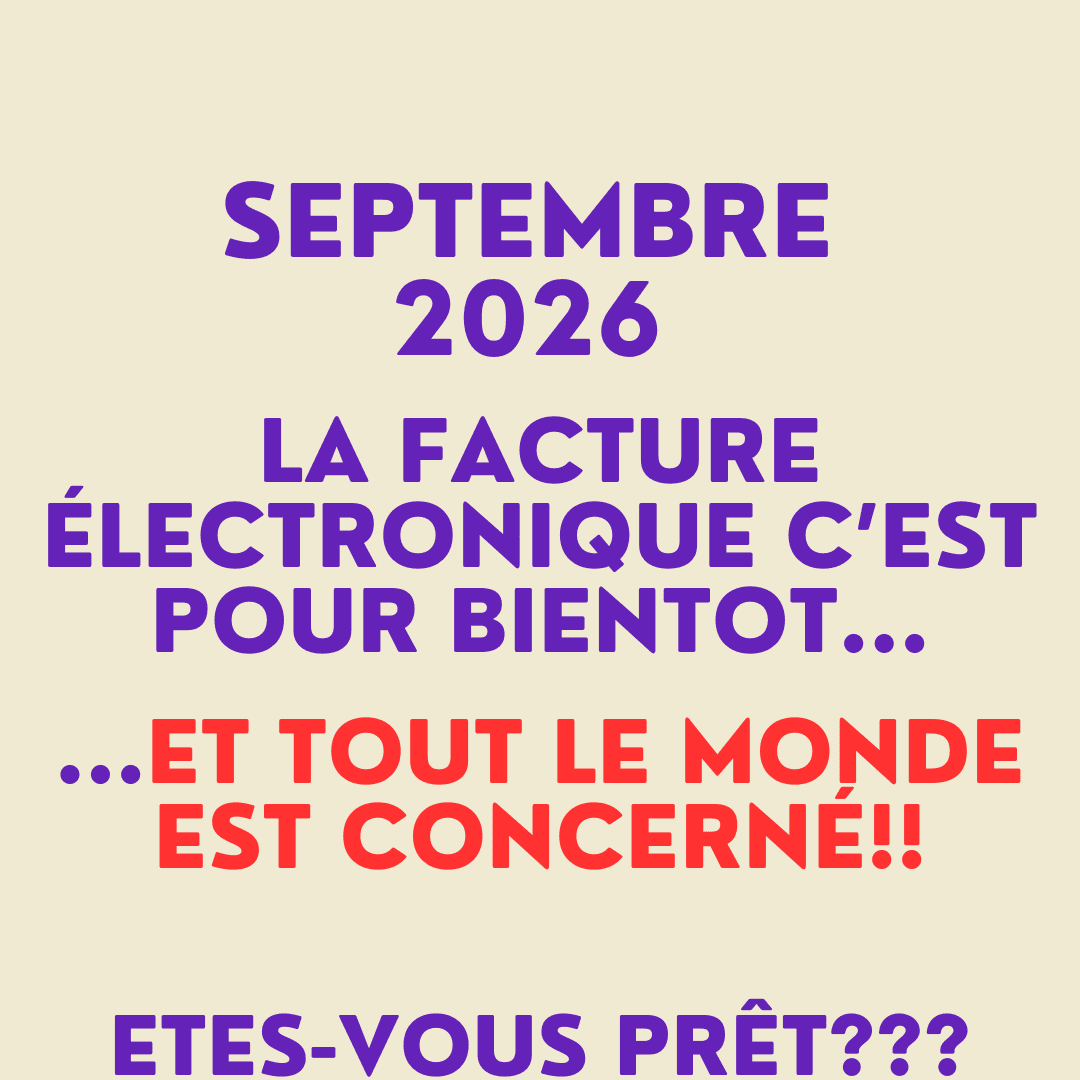

Septembre 2026 : Obligation de réception des factures électroniques pour toutes les entreprises.

Les grandes entreprises devront également les émettre.

Septembre 2027 : Obligation d’émission étendue aux ETI, PME et TPE.

Septembre 2026 : Obligation de réception des factures électroniques pour toutes les entreprises.

Les grandes entreprises devront également les émettre.

Septembre 2027 : Obligation d’émission étendue aux ETI, PME et TPE.

Le calendrier de mise en œuvre

Le calendrier de mise en œuvre

Septembre 2026 : Obligation de réception des factures électroniques pour toutes les entreprises.

Les grandes entreprises devront également les émettre.

Septembre 2027 : Obligation d’émission étendue aux ETI, PME et TPE.

Septembre 2026 : Obligation de réception des factures électroniques pour toutes les entreprises.

Les grandes entreprises devront également les émettre.

Septembre 2027 : Obligation d’émission étendue aux ETI, PME et TPE.

Exemple

Le médecin, exonéré de TVA, est donc de fait hors champ de la facture électronique pour l’émission de ses factures, MAIS il réceptionnera toutes ses factures, sur une PDP.

Exemple

Le médecin, exonéré de TVA, est donc de fait hors champ de la facture électronique pour l’émission de ses factures, MAIS il réceptionnera toutes ses factures, sur une PDP.

Les changements principaux

Les changements principaux

❌ Les formats de factures Word, Excel, PDF ou ticket de caisse n’existeront plus.

❌ Les factures ne seront plus directement transmises du fournisseur au client

Obligation d’adhérer à une PDP

Toutes les données importantes seront transmises à la DGFIP

❌ Les formats de factures Word, Excel, PDF ou ticket de caisse n’existeront plus.

❌ Les factures ne seront plus directement transmises du fournisseur au client

Obligation d’adhérer à une PDP

Toutes les données importantes seront transmises à la DGFIP

La facture électronique sur des nouveaux formats imposés

La facture électronique sur des nouveaux formats imposés

Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée. La grande différence avec une facture papier ou PDF, c’est qu’elle peut être lue directement par un logiciel de gestion.

Une facture électronique est une facture émise, transmise et reçue sous une forme dématérialisée. La grande différence avec une facture papier ou PDF, c’est qu’elle peut être lue directement par un logiciel de gestion.

Les seuls formats autorisés avec la réforme sont:

Les seuls formats autorisés avec la réforme sont:

Factur-X : Format hybride combinant un PDF et un fichier de données XML.

UBL (Universal Business Language) : format mixte constitué d’un fichier de données structuré au format XML et d’un fichier PDF UBL

CII (Cross Industry Invoice) : Formats structurés reconnus à l’échelle internationale.

Factur-X : Format hybride combinant un PDF et un fichier de données XML.

UBL (Universal Business Language) : format mixte constitué d’un fichier de données structuré au format XML et d’un fichier PDF UBL

CII (Cross Industry Invoice) : Formats structurés reconnus à l’échelle internationale.

À retenir :

• Tous les formats autre que Factur-X, UBL, CII ne sont plus autorisés.

• Une facture PDF transmise par mail n’est pas une facture électronique.

• Une facture à récupérer sur un espace client sur site internet n’est pas une facture électronique.

Contrairement à ce qu’on peut penser, ces exemples sont fiscalement qualifiés de factures papier.

À retenir :

• Tous les formats autre que Factur-X, UBL, CII ne sont plus autorisés.

• Une facture PDF transmise par mail n’est pas une facture électronique.

• Une facture à récupérer sur un espace client sur site internet n’est pas une facture électronique.

Contrairement à ce qu’on peut penser, ces exemples sont fiscalement qualifiés de factures papier.

De nouveaux circuits obligatoires pour les factures

De nouveaux circuits obligatoires pour les factures

❌ Fin des échanges de factures PDF par e-mail

Transmission des données de facturation

Transmission des statuts du cycle de vie des factures en temps réel

❌ Fin des échanges de factures PDF par e-mail

Transmission des données de facturation

Transmission des statuts du cycle de vie des factures en temps réel

Obligation d’adhérer à une PDP

Obligation d’adhérer à une PDP

PDP = Plateforme de Dématérialisation Partenaire : acteur privé et certifié qui interconnecte les entreprises et l’administration fiscale. Elle permet aux entreprises d’échanger leurs factures

PDP = Plateforme de Dématérialisation Partenaire : acteur privé et certifié qui interconnecte les entreprises et l’administration fiscale. Elle permet aux entreprises d’échanger leurs factures

Socle obligatoire

Socle obligatoire

De base, la PDP aura pour missions de :

De base, la PDP aura pour missions de :

• Extraire et transmettre les données à l’administration fiscale.

Transformer les formats des factures émises ( ! uniquement les formats autorisés)

Contrôler la conformité des factures déposées,

Garantir le caractère original des factures transmises.

• Extraire et transmettre les données à l’administration fiscale.

Transformer les formats des factures émises ( ! uniquement les formats autorisés)

Contrôler la conformité des factures déposées,

Garantir le caractère original des factures transmises.

Socle secondaire

Socle secondaire

Chaque PDP pourra en + proposer et facturer les services suivants :

Chaque PDP pourra en + proposer et facturer les services suivants :

• Transformer les factures émises à un format classique au format légal

Gérer les circuits de validation des factures entrantes pour simplifier la mise à jour des statuts

Transmettre des factures de vente à non assujettis pour uniformiser les flux entre professionnels et particuliers

Concentrer les informations nécessaires au E-reporting

Archiver des factures avec valeurs probantes.

• Transformer les factures émises à un format classique au format légal

Gérer les circuits de validation des factures entrantes pour simplifier la mise à jour des statuts

Transmettre des factures de vente à non assujettis pour uniformiser les flux entre professionnels et particuliers

Concentrer les informations nécessaires au E-reporting

Archiver des factures avec valeurs probantes.

À retenir :

Le choix de votre PDP doit donc faire l’objet d’une fine analyse préalable de vos besoins.

À retenir :

Le choix de votre PDP doit donc faire l’objet d’une fine analyse préalable de vos besoins.

Les volets de la réforme en détail

Les volets de la réforme en détail

1. E-Invoicing

1. E-Invoicing

🔎Champ d’application

🔎Champ d’application

• Les transactions entre entreprises assujetties à la TVA en France (B2B domestique).

Ne concerne pas les transactions B2C ni les échanges avec l’étranger, qui relèvent du e-reporting.

• Les transactions entre entreprises assujetties à la TVA en France (B2B domestique).

Ne concerne pas les transactions B2C ni les échanges avec l’étranger, qui relèvent du e-reporting.

👉 Principe

👉 Principe

• Toutes les entreprises devront émettre, transmettre et recevoir leurs factures au format électroniques.

Le dépôt, la transmission et le suivi des factures électroniques doivent nécessairement être fait sur une PDP agréée par l’Etat (et payante)

• Toutes les entreprises devront émettre, transmettre et recevoir leurs factures au format électroniques.

Le dépôt, la transmission et le suivi des factures électroniques doivent nécessairement être fait sur une PDP agréée par l’Etat (et payante)

→ Les factures papier et PDF classiques ne seront plus valides.

→ Les factures papier et PDF classiques ne seront plus valides.

2. E-reporting

2. E-reporting

L’objectif est de permettre à l’administration fiscale d’accéder aux informations de facturation en temps réel ou quasi-réel pour lutter contre la fraude et automatiser les déclarations de TVA.

L’objectif est de permettre à l’administration fiscale d’accéder aux informations de facturation en temps réel ou quasi-réel pour lutter contre la fraude et automatiser les déclarations de TVA.

🔎Champ d’application

🔎Champ d’application

• Transactions B2B internationales (import/export).

Transactions avec des particuliers (B2C).

Paiements d’acomptes.

Prestations de services

• Transactions B2B internationales (import/export).

Transactions avec des particuliers (B2C).

Paiements d’acomptes.

Prestations de services

👉 Principe

👉 Principe

• Les transactions non soumises à l’E-invoicing devront être déclarées directement à l’administration fiscale.

Les factures restent sur support classique (papier, PDF, ticket de caisse) et leur transmission se fait hors PDP (comme aujourd’hui).

• Les transactions non soumises à l’E-invoicing devront être déclarées directement à l’administration fiscale.

Les factures restent sur support classique (papier, PDF, ticket de caisse) et leur transmission se fait hors PDP (comme aujourd’hui).

→ Les factures papier et PDF classiques ne seront plus valides.

→ Les factures papier et PDF classiques ne seront plus valides.

Clarification entre E-invoicing et E-reporting

Critère

Critère

E-Invoicing (Facturation électronique)

E-Invoicing (Facturation électronique)

E-Reporting (Transmission des données fiscales)

E-Reporting (Transmission des données fiscales)

Champ d’application

Champ d’application

Factures B2B domestiques entre entreprises assujetties à la TVA

Factures B2B domestiques entre entreprises assujetties à la TVA

Transactions non couvertes par l’e-invoicing (ventes B2C, transactions internationales)

Transactions non couvertes par l’e-invoicing (ventes B2C, transactions internationales)

Obligation

Obligation

Émission et réception des factures électroniques via une plateforme certifiée

Émission et réception des factures électroniques via une plateforme certifiée

Transmission des données de transaction à l’administration fiscale

Transmission des données de transaction à l’administration fiscale

Objectif

Objectif

Automatiser et sécuriser les échanges de factures entre entreprises

Automatiser et sécuriser les échanges de factures entre entreprises

Renforcer le contrôle fiscal sur les opérations hors facturation électronique

Renforcer le contrôle fiscal sur les opérations hors facturation électronique

Suivi des statuts

Suivi des statuts

Oui, avec mise à jour en temps réel

Oui, avec mise à jour en temps réel

Non, uniquement un reporting périodique

Non, uniquement un reporting périodique

Données transmises

Données transmises

Facture complète avec mentions obligatoires

Facture complète avec mentions obligatoires

Données synthétiques de facturation et de paiement

Données synthétiques de facturation et de paiement

Contrôle immédiat des données par l’administration fiscale

Contrôle immédiat des données par l’administration fiscale

PPF = Le Portail Public de Facturation : Il jouera un rôle de relais d’information mais ne permettra plus d’envoyer directement les factures.

PPF = Le Portail Public de Facturation : Il jouera un rôle de relais d’information mais ne permettra plus d’envoyer directement les factures.

Son rôle se limite désormais à :

Son rôle se limite désormais à :

• L’annuaire centralisé : Il recense les entreprises assujetties à la TVA et assure le routage des factures.

• Le concentrateur de données : Il agrège les informations et les transmet à l’administration fiscale.

• L’annuaire centralisé : Il recense les entreprises assujetties à la TVA et assure le routage des factures.

• Le concentrateur de données : Il agrège les informations et les transmet à l’administration fiscale.

📌 Fréquence d’envoi des données de paiement :

📌 Fréquence d’envoi des données de paiement :

• Selon le régime fiscal de l’entreprise (mensuel ou trimestriel) : pour les transactions avec des particuliers

• Dans les mêmes délais que la transmission des données de facturation. : transactions entre professionnels.

• Selon le régime fiscal de l’entreprise (mensuel ou trimestriel) : pour les transactions avec des particuliers

• Dans les mêmes délais que la transmission des données de facturation. : transactions entre professionnels.

Données de factures

Données de factures

Les mentions obligatoires :

Les mentions obligatoires :

• Aujourd’hui, il y a 21 mentions obligatoires à mettre sur les factures

Au 1/09/26, il y aura 26 mentions obligatoires

Au 1/09/27, il y aura 34 mentions obligatoires

• Aujourd’hui, il y a 21 mentions obligatoires à mettre sur les factures

Au 1/09/26, il y aura 26 mentions obligatoires

Au 1/09/27, il y aura 34 mentions obligatoires

Dans le cadre du E-reporting, des données synthétiques de facturation sont à renseigner sur la PDP.

Dans le cadre du E-reporting, des données synthétiques de facturation sont à renseigner sur la PDP.

Données de statut du cycle de vie des factures

Données de statut du cycle de vie des factures

Avec la facture électronique, le cycle de vie devient formel et visible par le client et le fournisseur, sur leur PDP réciproque et par l’administration fiscale.

Avec la facture électronique, le cycle de vie devient formel et visible par le client et le fournisseur, sur leur PDP réciproque et par l’administration fiscale.

Données de paiement

Données de paiement

📌 Principe : L’objectif est d’éviter la fraude sur les décalages de paiement en permettant à l’administration fiscale de suivre l’exigibilité de la TVA

📌 Principe : L’objectif est d’éviter la fraude sur les décalages de paiement en permettant à l’administration fiscale de suivre l’exigibilité de la TVA

📌 Champs d’application :

📌 Champs d’application :

• Entreprises réalisant des prestations de services entre professionnels ou avec des particuliers.

Paiement d’Acomptes sur facture en cas d’absence d’option sur la TVA sur les débits

❌Pas d’obligation pour les ventes de biens, car la TVA est exigible dès l’émission de la facture (pas besoin d’attendre le paiement).

• Entreprises réalisant des prestations de services entre professionnels ou avec des particuliers.

Paiement d’Acomptes sur facture en cas d’absence d’option sur la TVA sur les débits

❌Pas d’obligation pour les ventes de biens, car la TVA est exigible dès l’émission de la facture (pas besoin d’attendre le paiement).

📢 Ce que cela implique pour les entreprises :

📢 Ce que cela implique pour les entreprises :

Une adaptation des logiciels comptables pour assurer la transmission des données de règlement ou un ajout manuel de ces données

Une adaptation des logiciels comptables pour assurer la transmission des données de règlement ou un ajout manuel de ces données

À ce stade, ce qu’il faut retenir :

Transactions entre professionnels : les factures papier ou PDF, les envois de factures par courrier ou par mail sont révolus. Les factures seront émises sur un format structuré, comporteront un socle de données obligatoires transmis à l’administration fiscale et toute facture non conforme sera automatiquement rejetée.

Transactions internationales ET transactions avec des particuliers : les supports et les modes de transmission restent inchangés. En revanche, des données de transaction seront à transmettre à l’administration fiscale selon un rythme défini.

Transmission de données à l’État :

Au 01/09/26 : factures de partenaires soumis à l’obligation de l’E-invoicing.

Au 01/09/27 : toutes les factures seront à récupérer sur la PDP.

Cela signifie qu’il faut impérativement choisir et adhérer à une PDP dès le 01/09/26.

Les entreprises doivent également préparer leur système de gestion pour respecter les nouvelles obligations fiscales.

À ce stade, ce qu’il faut retenir :

Transactions entre professionnels : les factures papier ou PDF, les envois de factures par courrier ou par mail sont révolus. Les factures seront émises sur un format structuré, comporteront un socle de données obligatoires transmis à l’administration fiscale et toute facture non conforme sera automatiquement rejetée.

Transactions internationales ET transactions avec des particuliers : les supports et les modes de transmission restent inchangés. En revanche, des données de transaction seront à transmettre à l’administration fiscale selon un rythme défini.

Transmission de données à l’État :

Au 01/09/26 : factures de partenaires soumis à l’obligation de l’E-invoicing.

Au 01/09/27 : toutes les factures seront à récupérer sur la PDP.

Cela signifie qu’il faut impérativement choisir et adhérer à une PDP dès le 01/09/26.

Les entreprises doivent également préparer leur système de gestion pour respecter les nouvelles obligations fiscales.

Anticiper dès maintenant grâce à notre accompagnement sur mesure

Anticiper dès maintenant grâce à notre accompagnement sur mesure

En tant qu’expert-comptable et administrative, nous vous aidons à :

En tant qu’expert-comptable et administrative, nous vous aidons à :

• Comprendre les obligations et leur impact sur votre activité.

Souscrire à une PDP d’ici le 1er septembre 2026 : ce choix nécessite de faire un diagnostic préalable de vos besoins et de vos outils.

Gérer le processus de validation et de règlement des factures d’achat et intégrer la facturation électronique à vos outils comptables.

Etablir les factures sur un format autorisé

S’assurer que vos factures disposent de toutes les mentions obligatoires, ce qui nécessite de mettre à jour vos bases de données

Mettre en place des solutions pour le suivi des statuts et la transmission des paiements.

Déclarer les transactions relevant du E-reporting.

S’inscrire à l’annuaire des entreprises pour garantir une identification fiable.

Intégrer comptablement vos factures (réception et émission)

Former vos équipes pour assurer une transition efficace.

• Comprendre les obligations et leur impact sur votre activité.

Souscrire à une PDP d’ici le 1er septembre 2026 : ce choix nécessite de faire un diagnostic préalable de vos besoins et de vos outils.

Gérer le processus de validation et de règlement des factures d’achat et intégrer la facturation électronique à vos outils comptables.

Etablir les factures sur un format autorisé

S’assurer que vos factures disposent de toutes les mentions obligatoires, ce qui nécessite de mettre à jour vos bases de données

Mettre en place des solutions pour le suivi des statuts et la transmission des paiements.

Déclarer les transactions relevant du E-reporting.

S’inscrire à l’annuaire des entreprises pour garantir une identification fiable.

Intégrer comptablement vos factures (réception et émission)

Former vos équipes pour assurer une transition efficace.

Anticiper dès maintenant grâce à notre accompagnement sur mesure

Anticiper dès maintenant grâce à notre accompagnement sur mesure

Anticiper dès maintenant grâce à notre accompagnement sur mesure

2 possibilités :

• Vous complétez un questionnaire (officiel de l’Ordre des Experts-Comptables) que nous analyserons afin de vous apporter les conseils les plus adaptés à votre situation.

Nous réalisons le diagnostic ensemble.

2 possibilités :

• Vous complétez un questionnaire (officiel de l’Ordre des Experts-Comptables) que nous analyserons afin de vous apporter les conseils les plus adaptés à votre situation.

Nous réalisons le diagnostic ensemble.

Contactez-nous

Contactez-nous

Contactez-nous

Remplissez le formulaire pour nous faire parvenir un message. Les champs marqués d’un (*) sont obligatoires.

Remplissez le formulaire pour nous faire parvenir un message. Les champs marqués d’un (*) sont obligatoires.

Cliquez ici pour accéder à la déclaration de confidentialité.

Cliquez ici pour accéder à la déclaration de confidentialité.